Lo que debes saber sobre las pensiones de jubilación.

Mediante este cuadernillo informativo ofrecemos información sencilla sobre las pensiones de jubilación del Régimen General de la Seguridad Social.

Dicha información sólo pretende aclarar las preguntas que nos hacen con frecuencia:

- ¿Con qué edad me puedo jubilar?

- ¿Cuándo puedo jubilarme anticipadamente y con qué descuentos?

- ¿Cómo se calcula la pensión?

- Situaciones que mejoran el tiempo cotizado.

- Situaciones que mejoran la Base Reguladora.

- Mejoras de la pensión.

- Nuevas reformas pendientes.

- Cuantía de las pensiones de jubilación, máximas y mínimas en 2016.

Insistimos en que esta información es sencilla y no pretende dar respuesta a todos los interrogantes sobre pensiones.

Quienes estén interesados en ampliarla, pueden entrar en la página de la Seguridad Social PINCHANDO AQUÍ.

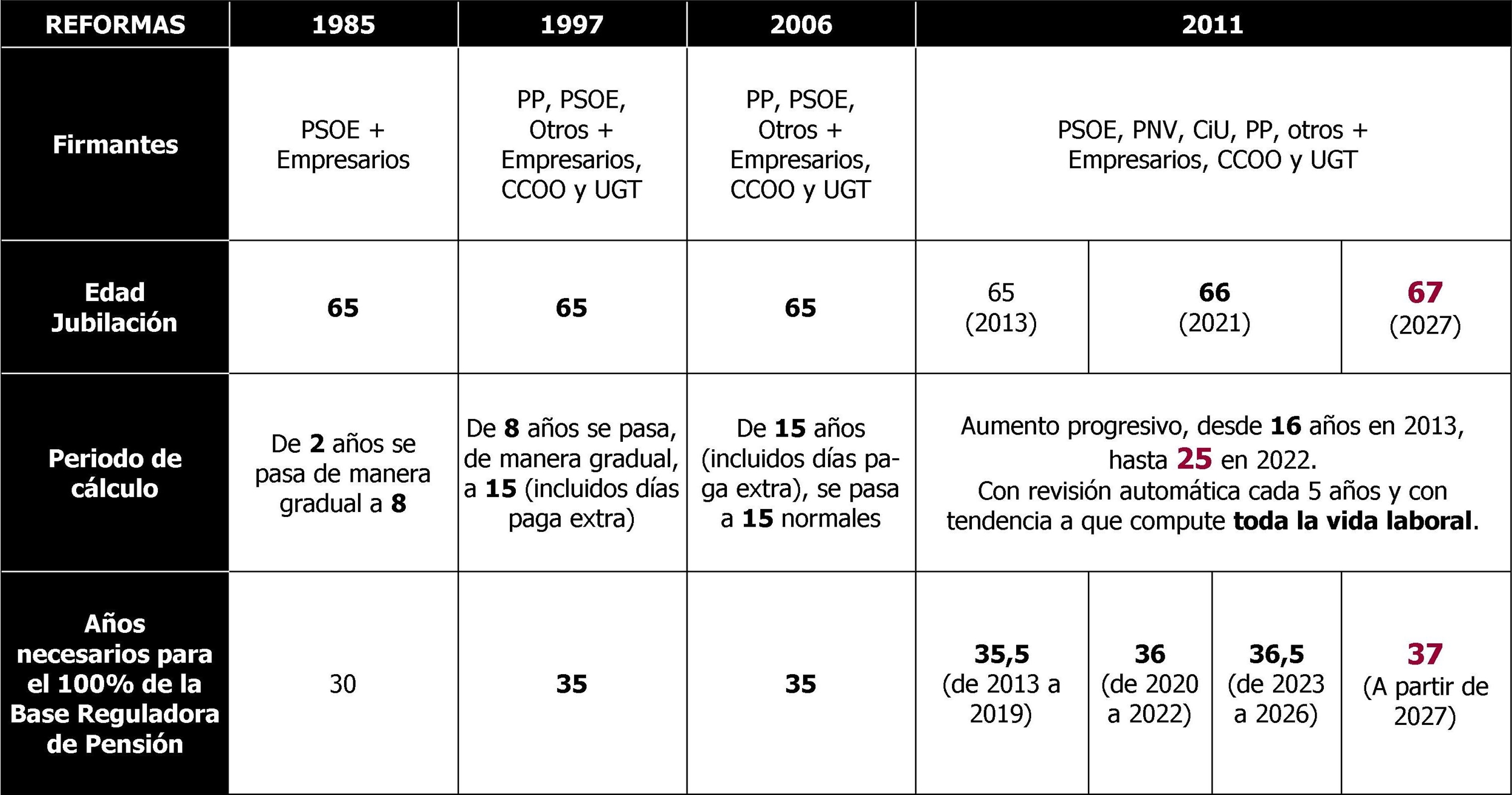

Evolución de las pensiones en los últimos años.

Desde 1985, los partidos en el poder, con el inestimable apoyo de empresarios y “ciertos” sindicatos (ver cuadro adjunto) han venido endureciendo las condiciones de acceso a la jubilación y, en definitiva reduciendo las pensiones de manera significativa.

La última reforma (2011), en aplicación progresiva desde 2013 hasta 2027:

- Eleva la edad de jubilación 2 años, pasando de 65 a 67.

- Aumenta el número de años de cotización necesarios para jubilarse con 65 años y cobrar el 100% de pensión, pasando de 35 a 38,5.

- Incrementa el tiempo de cálculo de las base de cotización, pasando de 15 a 25 años.

- Disminuye el incremento anual de las pensiones. A partir de 2014, las pensiones, que venían revalorizándose desde 1997 según el IPC, pasan a hacerlo en función de “los ingresos del sistema de Seguridad Social, el número de pensiones contributivas, ….”. Consecuencia, el vergonzoso aumento del 0,25% para 2016.

- La revalorización anterior, unida a la reforma que entrará en vigor a partir del 1 de enero de 2019 (el factor de sostenibilidad, que vinculará el importe de las pensiones de jubilación a la evolución de la esperanza de vida), llevará sin duda alguna al empobrecimiento progresivo de los pensionistas por jubilación.

A nuestro juicio, queda claro que la reforma, en vez de garantizar unas pensiones y unas condiciones de vida dignas, está diseñada para potenciar los fondos de pensiones privados; al parecer, principal preocupación de los firmantes.